2022 i Linde & Partners porteføljen

2022 var et udfordrende år for de globale aktiemarkeder – hvilket også satte sit præg på vores ellers generelt stabilt positive performance i Linde & Partners.

Årets afkast i Linde & Partners Dividende Fond og Linde & Partners Global Value Fond med et afkast på henholdsvis -6,28 % og -5,95 %.

Et afkast som vi, trods et uvant negativt afkast, må være tilfredse med, når vi ser MSCI World falde med ca. 13 % - og at vi samtidig placerer os blandt de bedst performende value-porteføljer i Danmark.

Inflation og rente påvirker aktiemarkedet markant

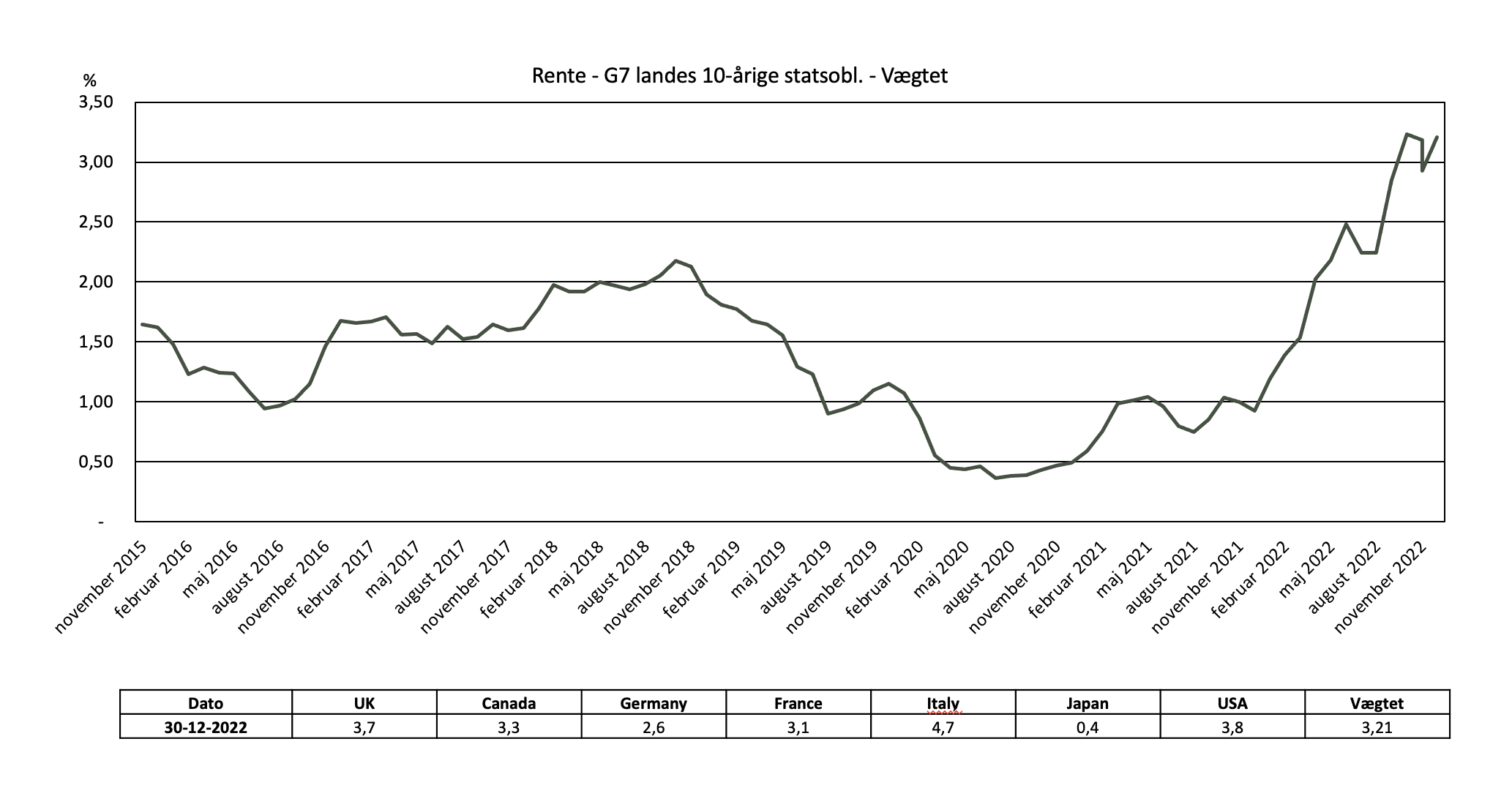

2022 var præget af to gennemgående temaer, inflation og rente, set med investeringsbriller. Inflationen vendte tilbage som et begreb de fleste måtte forholde sig til. Det gælder både som forbruger, men også i høj grad som virksomhed. I forsøget på at afbøde den hastigt stigende inflation hævede diverse centralbanker deres styringsrente til niveauer, som vi ikke har set siden efter finanskrisen.

En naturlig konsekvens af de stigende renter var, at prisen på aktier skulle nedjusteres. En global tendens – som naturligvis også ramte vores porteføljes virksomheder.

Rentestigningen var den primære årsag til de faldende aktiemarkeder, for modsat den generelle opfattelse og nyhedsmediernes fremstilling, så gik det rent faktisk generelt rigtig godt for virksomhederne i 2022.

I de første tre kvartaler af 2022 rapporterede størstedelen af Linde & Partners porteføljevirksomheder, at de nemlig formåede at videreføre de stigende råvarepriser til salgspriserne, hvilket betød at virksomhedernes samlede omsætningen steg med gennemsnitligt 12 % i årets første 9 måneder. Men kun hvis den øgede omsætning også aflejrer sig i en større indtjening, har man som virksomhed en stærk forretningsmodel. Indtjeningen steg i gennemsnit med 11,7 % i vores porteføljevirksomheder. Faktisk formåede mere end 80 % af porteføljens virksomheder at hæve både omsætningen og indtjeningen, hvilket vidner om en stærk valueportefølje under vanskelige omstændigheder.

Desværre omsættes de positive omsætnings- og indtjeningstal ikke til afkast af markedet, men det vidner om et stort uforløst potentiale.

Efter vores opfattelse har 2022 derfor været en bekræftelse på, at vores investeringsfilosofi, som vi har bygget porteføljerne på, har sin klare berettigelse. Forstået på den måde, at ved at udvælge virksomheder med stærke og gennemprøvede forretningsmodeller og som for de flestes vedkommende befinder sig i en stærk forhandlingsposition overfor både leverandører og kunder, har vi kunnet konstatere at prisen på disse virksomheder har været mindre negativt påvirket end deres konkurrenter.

Et relativt mindre negativt afkast end markedet

Hvis man betragter afkastudviklingen for året (se graf nedenfor), vil man se, at Linde & Partners fondene opnåede et relativt bedre afkast (ca. -6 %) end det globale aktiemarked, målt ved MSCI World i danske kroner. Dette indeks endte året med et negativt afkast på -13 %. Det relativt bedre afkast blev grundlagt i årets 2. og 4. kvartal hvor Linde & Partners fondene leverede et mindre fald end markedet i 2. kvartal, samt tillige et større positivt afkast i 4. kvartal. I begge kvartaler var det især porteføljens Health Care og Consumer Staples virksomheder, der medførte det relativt bedre afkast.

For året som helhed var vi begunstiget af at have valgt nogle virksomheder med såkaldt pricing power. Det betyder, at de har kunnet sætte priserne på deres varer og services op, uden at det er gået ud over efterspørgslen. Når det samtidig er virksomheder, som er finansieret med en meget lav gældsætning, så gør det, at værdien af virksomhederne ikke er behæftet med lige så meget usikkerhed, som mange andre børsnoterede virksomheder.

Ser man på vores afkast for hele året, opdelt på sektorer (se figur nedenfor), vil man opdage et par interessante ting:

Først og fremmest er det tydeligt at sektoren ’energi’, var ”the place to be” i 2022. Det var vi ikke, da disse virksomheder netop ikke har pricing power. Energi har derimod profiteret af, at udbuddet af energi pludselig blev mindre, da forsyninger fra Rusland og deres allierede, ikke længere var comme il faut.

Blandt de næstbedste sektorer var Consumer Staples og Health Care, hvor ca. halvdelen af Linde & Partners fondenes midler er placeret. Derudover er det glædeligt at vores virksomheder i disse sektorer, klarede sig relativt bedre end markedets.

Det samme var tilfældet i sektorerne, IT og Consumer Discretionary, som tilsammen udgør ca. 1/3 af porteføljen. Her gav vores virksomheder også et relativt bedre afkast end markedets tilsvarende sektor, dog med absolutte negative afkast for begge.

Fremtiden ser lys ud for valueaktier

2022 bød på en generel positiv udvikling i vores virksomheder, som resulterede i en indtjeningsfremgang for årets første 9 måneder på 11,7 % i gennemsnit. Sammenholder man det med et afkast målt ved kursudvikling på ca. -6 %, kan man derfor konstatere, at det selvfølgelig er blevet billigere, men også bedre at købe sig ind i porteføljerne i dag end for et år siden, fordi indtjeningen stiger. Det kan man også udtrykke således at, prisen ift. indtjeningen i porteføljen, P/E, var 16,75 ved indgangen til 2022, men falder til 13,8 ved årets udgang. Dvs. at upsiden i porteføljen stiger, endda til trods for en stigende rente, som normalt vil påvirke upsiden negativt.

Samtidig ser vi en stigende fair value på 7,5 %.

Ser vi ud i fremtiden, så er vi fortrøstningsfulde. I de seneste 10-12 år hvor prisen på penge (renten) har været ekstremt lav, har normale langsigtede prisfastsættelsesmodeller været sat ud af funktion. I de virksomhedstyper, som Linde & Partners porteføljerne er sammensat af, er en stor del af værdiskabelsen allerede sket.

Derfor er afkastet som investor i denne slags virksomheder ikke i samme omfang afhængig af et eventuelt meget lavt rentemiljø. Vi er derfor komfortable med at sige, at porteføljens virksomheder har gode forudsætninger for at levere relativt bedre afkast end markedet i de kommende år.

Ligesom det var tilfældet i 2022.