Et blik til Japan

Japan er et land som kan fascinere på flere måder. I efterkrigstiden oplevede landet en meget stor opblomstring og var med afstand den største økonomi i Asien i mange årtier. Men siden starten af 1990’erne og frem til i dag har landet på flere måder stået i stampe. Presset af en demografi, hvor en relativt mindre andel af befolkningen har været nødt til at finansiere den stadig voksende ældrebyrde, har Japan ikke oplevet den økonomiske vækst som resten af de udviklede økonomier. I et forsøg på at fremme væksten og inflationen har centralbanken i Japan derfor opereret med meget lave renter i næsten 30 år. Men for kun anden gang siden 2007, valgte centralbanken i slutningen af juli måned i år at hæve renten. Det medførte naturligt nok en vis uforudsigelighed og det japanske aktiemarked faldt kortvarigt med næsten 20%.

Siden da har det dog rettet sig en del og forskellen fra før rentestigningen og til nu er på ca. 7%. Altså et eksempel på de forskydninger som pludselige makroøkonomiske hændelser kan afstedkomme. Men samtidig også et eksempel på at uro og usikkerhed, på de finansielle markeder, ofte fortager sig når først investorerne lige har fået tid til at indstille sig på en ny situation.

Performancehistorik

I august måned gav Linde & Partners fondene et positivt afkast, på ca. 0,1%. Det i en måned, hvor det generelle marked, målt ved MSCI World i danske kroner, gav et afkast på 0,2%.

Valueinvestorer i Japan

Når man som os, bekender sig til den investeringsfilosofi som betegnes valueinvestering, så er virksomhedernes balancer en helt central opgørelse. Og fordi den japanske kultur tager sit udgangspunkt i at bevare det opbyggede og sikre de kommende generationer, ja så har det været kutyme i de fleste japanske virksomheder at opbevare overskuddet på virksomhedens bankbog. Det har medført nogle (over)sunde balancer som alverdens valueinvestorer derfor gerne vil have fat i.

Udfordringen er og har i mange år været at virksomhederne ikke udbetaler nok af disse store kontantbeholdninger. Men enkelte eksempler på det modsatte kan findes. Tilsyneladende smitter den vestlige tilgang med at udlodde udbytter ofte af på de japanske virksomheder som også handler med vesten.

Et eksempel herpå er virksomheden Sanwa Holdings, som beskæftiger sig med at producere døre, og adgangssystemer. Efter mange succesfulde år med fokus på hjemmemarkedet Japan, begyndte man en internationalisering som især tog fart i 1990’erne. I dag udgør den internationale del knap 60% af forretningen.

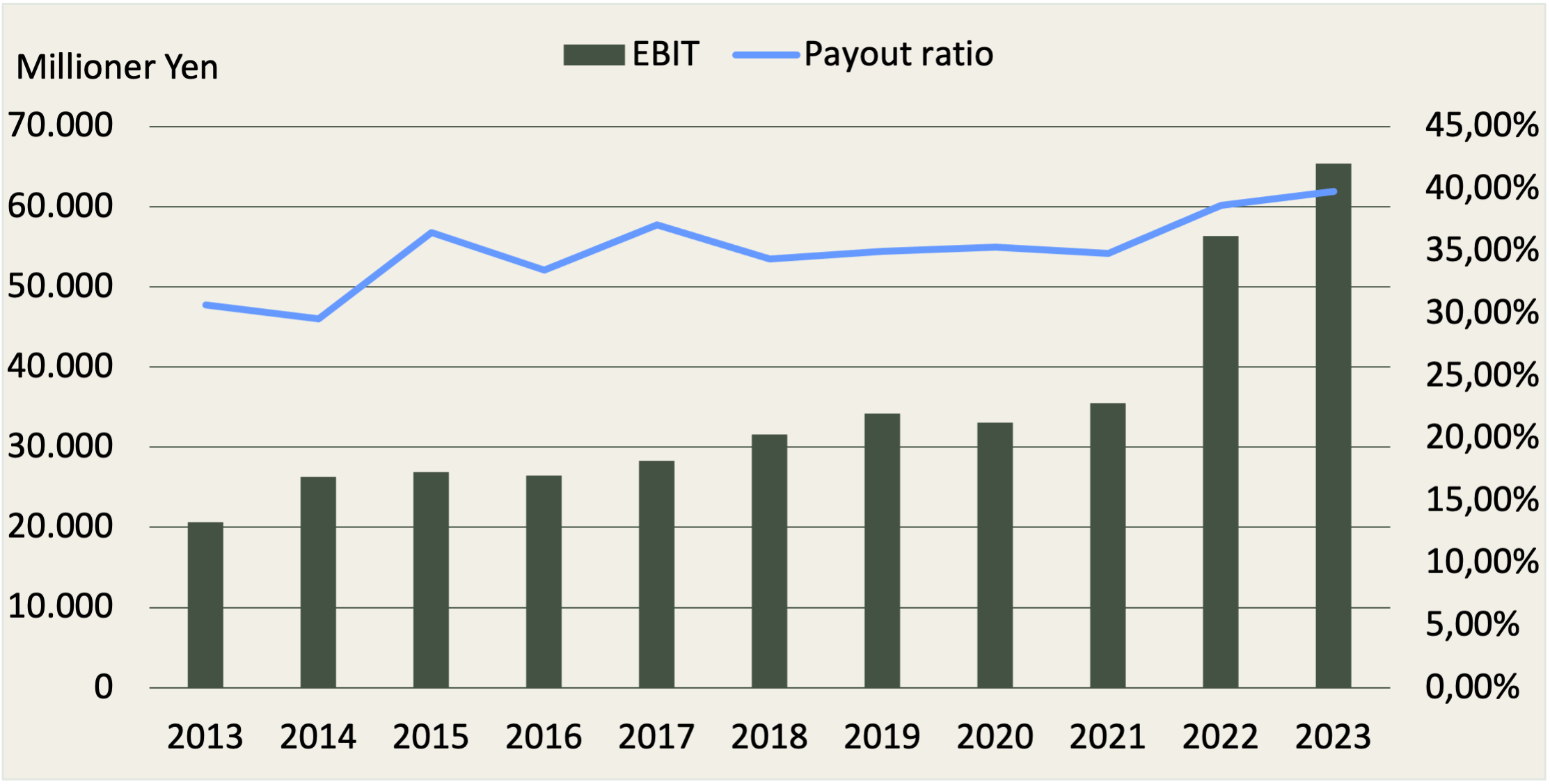

At det er en virksomhed som er drevet dygtigt og med blik for sine aktionærer kan ses af nedenstående grafer.

Over de seneste godt 10 år er Sanwa vokset kontinuerligt. Den øgede omsætning har afstedkommet mere indtjening, som dernæst er kommet aktionærerne til gode i form af udbytter. Tilmed er andelen af udbytter i forhold til indtjeningen (Payout ratio) vokset og man har dermed fået relativt mere og mere ud af virksomheden.

Sanwa har været en del af L&P porteføljerne siden foråret 2021. At det foreløbigt har været en god investering som har bidraget til fondenes afkast er uomtvisteligt. Således har de føromtalte udbytter og kursstigninger betydet et samlet afkast på ca. 150% i de godt og vel 3 års ejertid.

Sektorafkast

I Linde & Partners fondene var det i August måned endnu engang eksponeringen mod sektoren Consumer Staples som bidrog mest til afkastet. Derimod var sektoren Information Technology hårdt ramt – det gjaldt både for L&P fondene og markedet som hele.

Afkast i Linde & Partners siden start