Politiske beslutninger

September måned stod i det politiske tegn – også på finansmarkederne. I USA meddelte centralbanken FED at man sænker renten for første gange siden marts 2020. Baggrunden er dog væsentlig anderledes end dengang. For i modsætning til dengang, blev rentenedsættelserne denne gang ikke begrundet med ønsket om at hjælpe økonomien og samfundet med at blive holdt i gang. Nu er situationen derimod den at inflationen er kommet under kontrol og økonomien i det hele taget har det tilfredsstillende. Beslutningen om at sætte renten ned var derfor ventet. Men at man valgte en nedsættelse på hele 0,5% i stedet for 0,25% var der ikke mange som havde set komme.

I Kina valgte man ligeledes at sænke renten – her dog i forsøget på at understøtte den faldende vækst i økonomien.

Performancehistorik

I september måned gav Linde & Partners fondene et positivt afkast, på ca. 0,1%. Det i en måned, hvor det generelle marked, målt ved MSCI World i danske kroner, gav et afkast på 0,8%.

Kinas vækst

Det ledende (og eneste) parti i Kina, valgte i september måned at sende klare signaler til markedet om at man vil strække sig langt for at afhjælpe den faldende vækst i landet og de finansielle markeder. Kort fortalt indebar hjælpen 3 elementer.

En sænkelse af renten fra 2,3% til 2,0%

Forbedre lånevilkår til køb af aktier

Noget endnu ikke-identificeret finanspolitisk hjælp.

Dette har fået investorer til at håbe på en gentagelse af den stimuluspakke fra 2008 som gav et boom i priserne på det kinesiske aktiemarked, godt hjulpet af ejendomsmarkedet. Hos mange er udsigten til en økonomisk saltvandsindsprøjtning på det kinesiske aktiemarked lige det man sukker efter. Ganske vist har der med de seneste ugers kursstigning, været et flot afkast i år på kinesiske aktier, som vist her nedenunder.

Men zoomer man en smule ud, vil man se at årets afkast er en ringe trøst, sammenlignet med afkastet over en periode på de seneste 5 år:

Og inden man hæver armene i jubel over udsigten til flere kursstigninger i Kina, er det vigtigt at være opmærksom på hvad baggrunden for de seneste stigninger er. For ikke al fremgang er lige god og vedvarende. Nogle vil sågar hævde at den økonomiske fremgang som Kina har oplevet siden 2008 og de efterfølgende 7-8 år, var dømt til at komme med meget store negative konsekvenser. Mens vesten for alvor blev ramt af finanskrisen i 2008, var Kina stadig på vej fremad med årlige vækstrater på 7-9%. Men i forsøget på at undgå at den vestlige finanskrise skulle smitte af på Kina, valgte styret i Kina at uddele store hjælpepakker. Hjælpen kom dog i form af bedre vilkår for byggeriet og flere statsfinansierede investeringer i samme sektor. Resultatet blev, som det næsten altid sker når man fra centralt hold vil styre investeringerne, at pengene ikke altid gik til de projekter hvor efterspørgslen var størst.

For ikke at gentage samme scenarie overvejer man derfor nu grundigt i hvilken form den førnævnte ”finanspolitiske hjælp” skal antage. Lært af erfaringer fra vesten, bør man håbe på at Kina vælger en retning hvor udviklingen har bund i en sund efterspørgsel efter både private investeringer og forbrug.

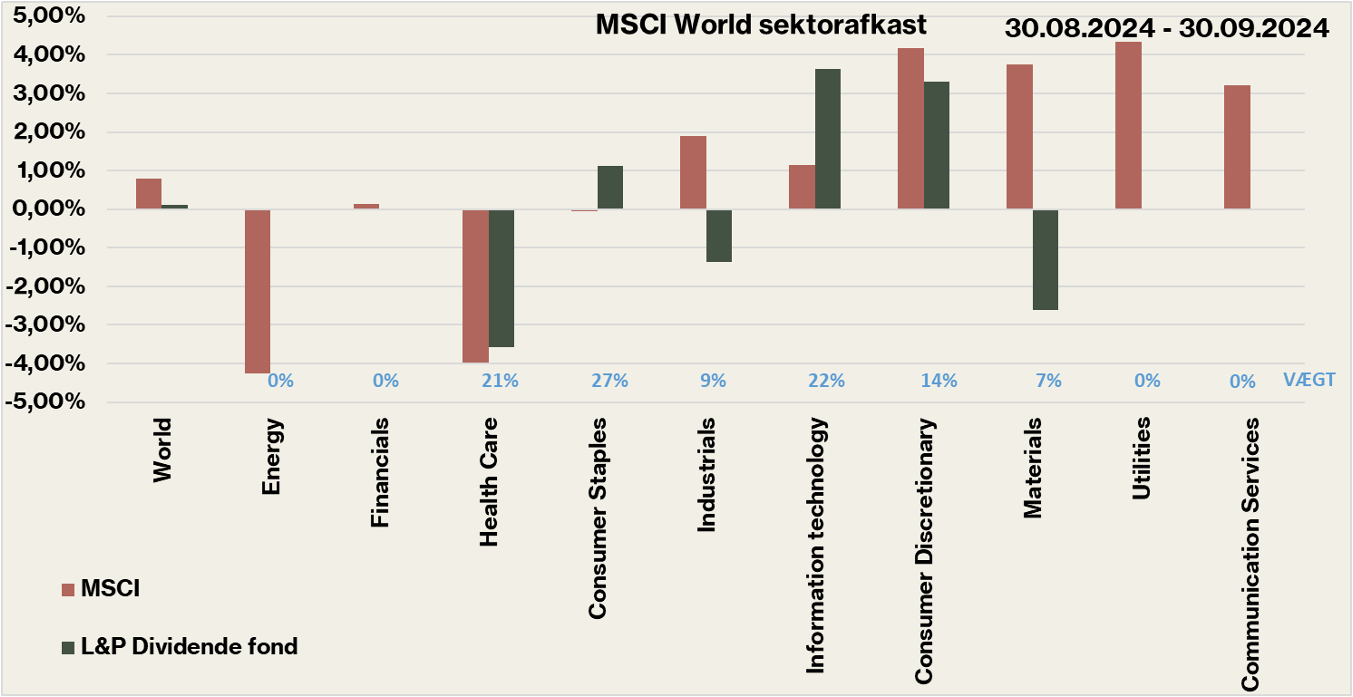

Sektorafkast

I Linde & Partners fondene var det i september måned endnu engang eksponeringen mod sektorerne Consumer Staples og IT som bidrog mest til afkastet. Derimod var sektoren Health Care den største negative bidragsyder til afkastet.

Afkast i Linde & Partners siden start