Et godt halvår

Årets første halvår har givet et tilfredsstillende absolut afkast på godt 8%. Det ligger således over niveauet for de forudgående 5 år, hvor afkastet har været ca. 8,3% om året.

I juni måned gav Linde & Partners fondene et positivt afkast, på ca. 0,9%. Det i en måned, hvor det generelle marked, målt ved MSCI World i danske kroner, gav et afkast på 3,4%.

Performancehistorik

Du kan altid se de seneste kurser på vores hjemmeside - Klik på kurserne her over så kommer du direkte til vores afkastsside.

Vest eller øst?

I forlængelse af seneste månedsbrev, kommer her nogle betragtninger om hvor man kan lede efter den næste gode investering. Især forholdet mellem landene USA og Japan vil vi kigge nærmere på.

Det kan ikke understreges nok, at vores tilgang til det at lede efter investeringer, altid starter med at lede efter den gode virksomhed, snarere end det gode land, den oplagte industri eller et andet overliggende parameter. Men det betyder naturligvis ikke at når den gode virksomhed er fundet, at det så ikke er relevant at spørge sig selv om den nu også er placeret et attraktivt sted (både geografisk og sektormæssigt).

Det er velbeskrevet hvordan de fleste investorer ofte har placeret de fleste, hvis ikke alle, af deres investeringer i deres eget lands aktiemarked. Men et enkelt land er sjældent verdensmester i alt (læs: aldrig). Derfor er det en god idé at kigge mod det store udland. Og qua landenes økonomi og størrelse er især det amerikanske og japanske aktiemarked værd at kigge nærmere på.

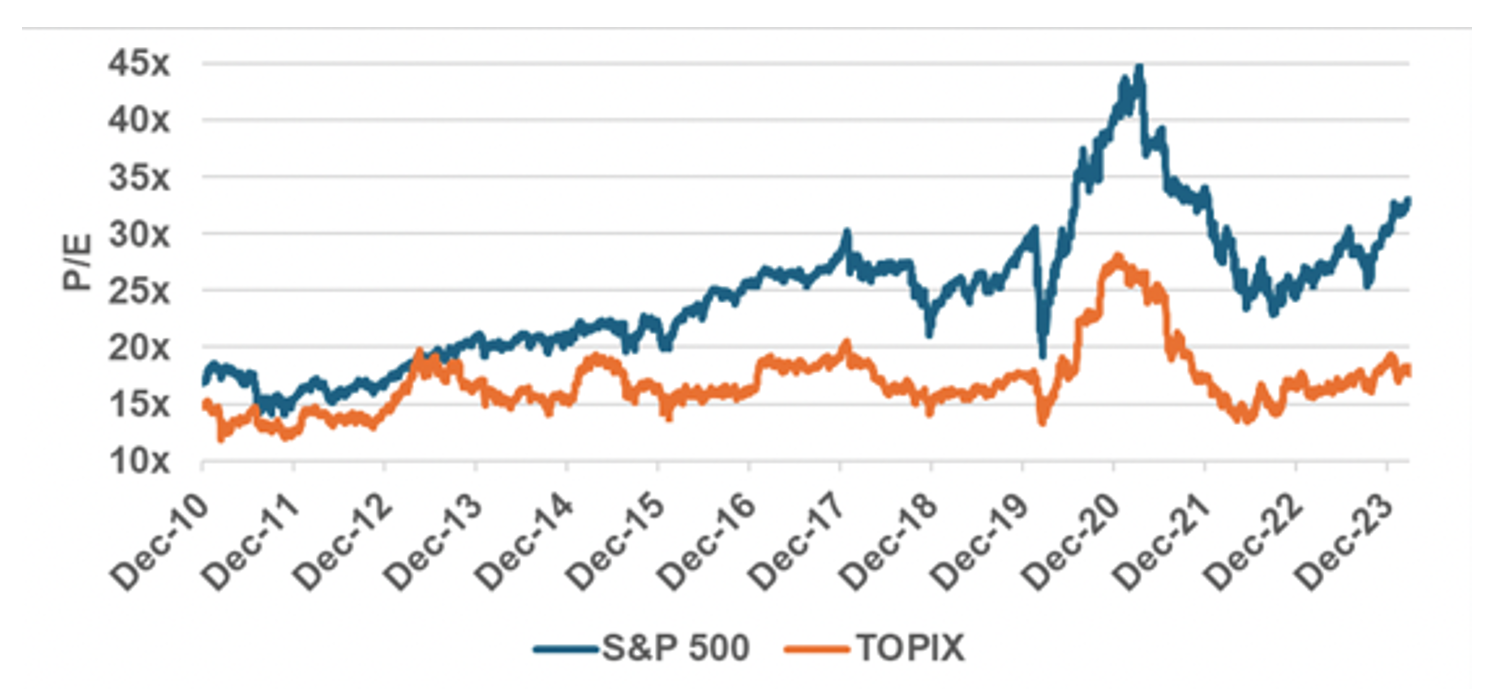

I den nedenstående figur, kan man se prisudviklingen på en indtjeningskrone for henholdsvis de største amerikanske virksomheder (S&P 500) og de japanske (TOPIX).

Kilde: Compustat

Af figuren er det især tydeligt at se to ting. Nemlig at man skal betale væsentlig mere for en indtjeningskrone i USA end i Japan og at det forhold har været gældende i det meste af de forudgående 14 år.

Det ovennævnte forhold er dog ikke nødvendigvis det samme som at sige at det amerikanske aktiemarked er en dårligere investering fremadrettet end det japanske. Nogle ting er og skal være dyrere fordi det indeholder en bedre kvalitet.

Én af de væsentligste kvaliteter for en virksomhed, er dens evne til at øge sit forretningsomfang og derigennem indtjening.

Som man kan se af den næste figur, så har de amerikanske virksomheder i S&P 500 siden 2010 i gennemsnit formået at øge deres omsætning med 2,4 gange det oprindelige og samtidig få indtjeningen (målt ved indtjening per aktie, EPS) til at vokse med mere end faktor 3.

De største japanske virksomheder har til sammenligning forøget deres omsætning en smule mindre end de amerikanske, men på trods af det, fået indtjeningen til at vokse 5,8 gange. Altså næsten dobbelt så meget som de amerikanske i samme periode.

Man kan dertil lægge at de japanske virksomheder i gennemsnit er langt mindre forgældet end de amerikanske. Næsten halvdelen af de største japanske virksomheder har flere kontanter end gæld, mens det for de amerikanske kun er tilfældet for 22% af virksomhedernes vedkommende.

Kilde: Compustat

Ovenstående er naturligvis ikke en entydig opfordring til at man skal kaste sig hovedkulds ind på det japanske aktiemarked, men snarere en påmindelse om at det kan være både interessant og klogt at sætte spørgsmålstegn ved det man let kan tage for givet og om man altid blot skal kigge mod de store velkendte amerikanske virksomheder.

Sektorafkast

I Linde & Partners fondene var det i juni måned især eksponeringen mod sektoren Information Technology som bidrog til afkastet. Dog gav fondenes investeringer i denne sektor en smule lavere afkast end markedets tilsvarende sektor.

Afkast i Linde & Partners siden start